Depuis le 1er mars 2024, les seuils de désignation obligatoire d’un commissaire aux comptes ont été révisés à la hausse par le décret n°2024-152 du 28 février 2024. Cette évolution marque un ajustement significatif dans le paysage comptable français, impactant directement les commissaires aux comptes par une baisse possible du taux de renouvellement des mandats. À l’inverse, certaines entreprises pourront quant à elles échapper à l’obligation de désignation d’un commissaire aux comptes.

Il ne faut pas minimiser l’impact de cet ajustement pour nombre de nos confrères. Nous évaluons le nombre de mandats concernés à environ 6 500, sachant que, pour cette strate d’entreprises, nous estimons un taux de renouvellement proche de 70 % en référence aux statistiques des trois dernières années.

Yannick Olivier, président de la CNCC

Nouveaux seuils de nomination

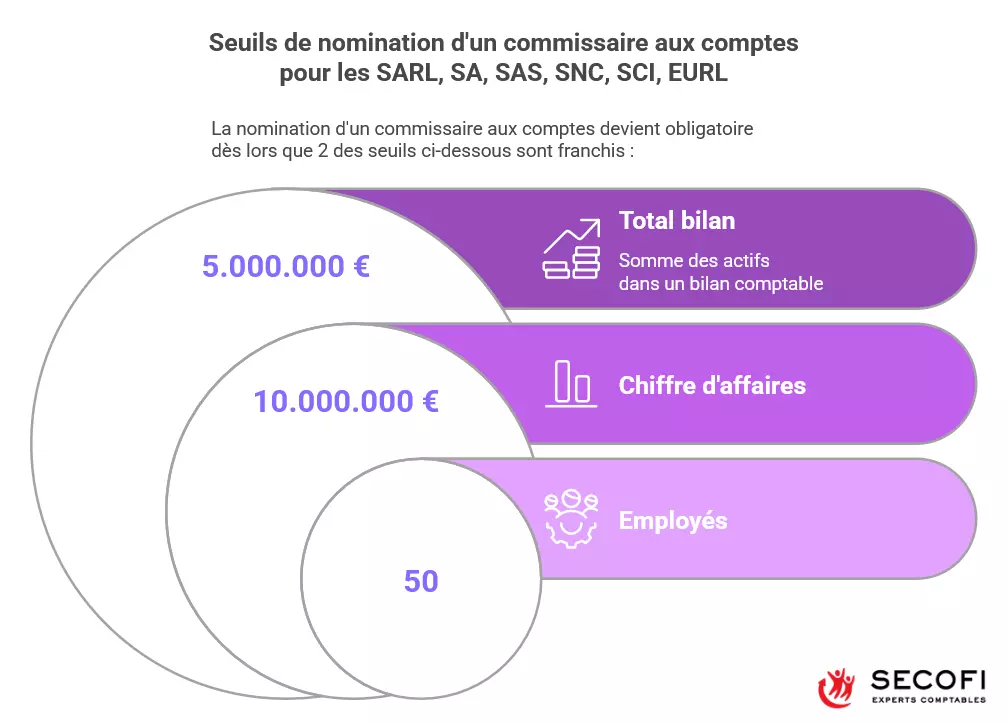

Inchangée, la désignation d’un commissaire aux comptes devient obligatoire lorsque deux des trois seuils sont dépassés. Selon les dispositions du décret, voici les seuils actualisés entrés en application depuis le 1er mars 2024 :

Pour les sociétés indépendantes :

- Total du bilan : 5 000 000 € (au lieu de 4 000 000 €)

- Chiffre d‘affaires : 10 000 000 € (au lieu de 8 000 000 €)

- Effectif : 50 salariés

Pour les sociétés contrôlées directement ou indirectement :

- Total du bilan : 2 500 000 € (au lieu de 2 000 000 €)

- Chiffre d’affaires : 5 000 000 € (au lieu de 4 000 000 €)

- Effectif : 25 salariés

Seul, le seuil concernant le nombre de salariés reste inchangé.

Il est à noter qu’il est spécifié dans l’article 4 du décret que les nouveaux seuils s’appliquent aux exercices débutant à partir du 1er janvier 2024. Les mandats en cours des commissaires aux comptes à la date d’entrée en vigueur du décret, soit le 1er mars 2024, se poursuivent jusqu’à leur échéance normale (généralement 6 ans).

Nomination d’un commissaire aux comptes

Outre le dépassement des seuils fixés initialement fixés par la loi Pacte et aujourd’hui par le décret n°2024-152, il existe plusieurs autres situations qui peuvent entraîner la nomination d’un commissaire aux comptes :

- La présence d’une clause spécifique dans les statuts de la société, qui peut stipuler la nécessité de nommer un commissaire aux comptes, indépendamment du dépassement des seuils légaux.

- Certaines circonstances particulières telles que des opérations spécifiques comme des apports, des transformations ou des fusions peuvent également exiger la nomination d’un commissaire aux comptes.

- Enfin, une entreprise peut choisir de nommer un commissaire aux comptes de manière volontaire, démontrant ainsi son engagement envers une gestion transparente et rigoureuse de ses comptes.