Le mandat du commissaire aux comptes est encadré par des règles précises, définies par le Code de commerce et modifiées par la loi PACTE de mai 2019.

Durée initiale du mandat

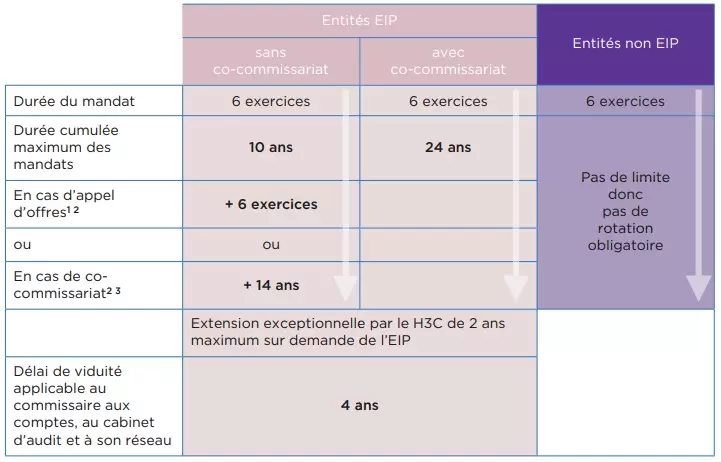

Initialement, la durée du mandat d’un commissaire aux comptes est fixée à 6 exercices. Par exemple, pour une nomination en mars 2024 avec un exercice clôturant le 31 décembre, le mandat prend fin à l’assemblée générale d’approbation des comptes de l’exercice 2023, soit au plus tard le 30 juin 2024.

Possibilité de limitation du mandat

Par son article 20 et selon la NEP 911, la loi PACTE offre la possibilité aux petites entreprises lors d’une mission d’audit légal des petites entreprises (ALPE) de limiter la durée du mandat à trois exercices. Cette limitation doit être clairement spécifiée dans la résolution de nomination. Si aucune précision n’est donnée, le mandat sera automatiquement de six exercices.

Durée cumulée du mandat

Pour les entités d’intérêt public, la réforme européenne de l’audit a instauré une durée maximale cumulée du mandat de 10 ans pour un commissaire aux comptes unique. Cette durée peut être étendue à 16 ans après la mise en œuvre d’un appel d’offres et à 24 ans en cas de co-commissariat aux comptes. Des mesures transitoires sont prévues pour les mandats en cours lors de la mise en place de la rotation obligatoire.

Pour les entreprises non EIP, pas de limite dans le renouvellement du mandat.

Renouvellement du mandat

À l’issue de la durée du mandat, que ce soit de six ans (renouvelable) ou trois ans (en cas de désignation volontaire), la société peut choisir de ne pas renouveler le mandat du commissaire aux comptes. Néanmoins, ce dernier doit rester en fonction jusqu’à la fin de son mandat, même si la société ne remplit plus les conditions d’obligation de désignation.

* EIP : Entité d’Intérêt Public

Vacance et remplacement du commissaire aux comptes

Lorsqu’un poste de commissaire aux comptes devient vacant, l’assemblée générale peut mandater le nouvel auditeur pour vérifier les comptes des exercices antérieurs. Si un remplacement intervient en cours de mandat pour des raisons telles que décès, démission ou radiation, le nouveau commissaire aux comptes est nommé pour le reste de la durée du mandat en cours.