À partir de septembre 2026, l’envoi d’une facture sous format papier ou par simple courriel devient illégal pour les échanges entre entreprises assujetties à la TVA. La réforme impose l’usage d’une plateforme pour assurer la transmission des données vers l’administration fiscale. Les entreprises ont le choix entre le Portail public de facturation (PPF) ou une Plateforme de dématérialisation partenaire (PDP), dûment agréée par l’État (la PA : Plateforme Agréée).

Ce dispositif vise à automatiser la collecte de la TVA et à simplifier les déclarations, mais il s’accompagne d’un volet répressif précis pour encadrer les oublis et les manquements techniques.

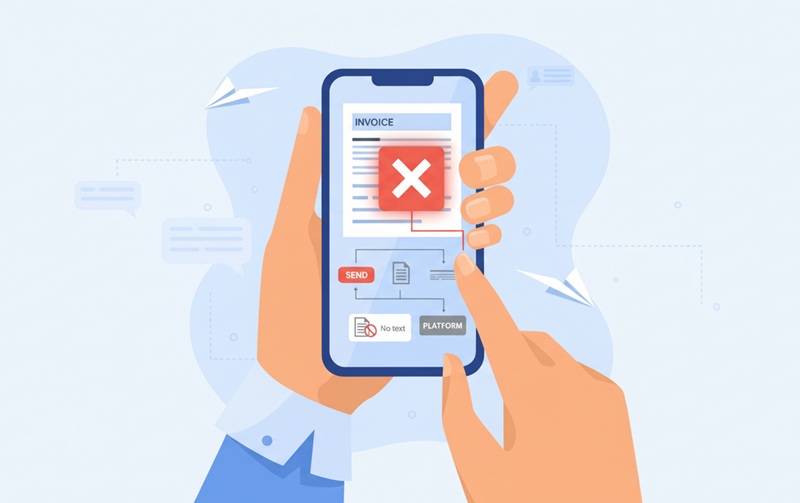

Passage obligatoire par un circuit de transmission certifié

Amende pour omission de la plateforme agréée

L’envoi d’une facture en dehors des circuits autorisés expose l’émetteur à une amende forfaitaire. Pour chaque facture qui ne transite pas par une plateforme certifiée, la sanction s’élève à 15 euros. Si l’entreprise multiplie les envois directs sans passer par le PPF ou une PA, ces pénalités s’accumulent.

Le législateur a toutefois fixé un plafond annuel de 15 000 euros par année civile pour cette catégorie d’infraction. Cette mesure cible directement les entreprises qui tenteraient de contourner le système ou qui négligeraient de configurer leur logiciel de gestion.

Sanctions liées au défaut d’e-reporting

Parallèlement à la facturation électronique (e-invoicing), les entreprises doivent transmettre des données de transaction et de paiement pour les opérations non concernées par la facturation B2B domestique, comme les ventes aux particuliers ou les échanges internationaux. C’est ce qu’on appelle l’e-reporting.

Le manquement à cette obligation de transmission via une plateforme agréée entraîne une amende plus lourde, fixée à 250 euros par transmission oubliée. Là encore, un plafond global limite le risque financier à 15 000 euros par an.

Conséquences fiscales d’une facturation non conforme

Au-delà des amendes forfaitaires, l’absence de recours à une plateforme agréée fragilise la validité juridique des documents comptables. Une facture envoyée par un canal non officiel n’est plus considérée comme une pièce justificative valable au regard de l’administration fiscale.

Risque sur la déduction de la TVA

Pour le destinataire de la facture, le non-respect du format électronique et du circuit de transmission peut entraîner la remise en cause de la déduction de la TVA. Si le fournisseur n’utilise pas une plateforme agréée pour router le document, l’acheteur s’expose à un redressement en cas de contrôle. L’administration peut exiger le remboursement de la TVA déduite indûment sur la base de documents qui ne respectent pas les nouvelles normes de conformité numérique.

Responsabilité des plateformes et des émetteurs

Le choix de la plateforme engage la responsabilité de l’entreprise. En cas de défaillance technique du prestataire (PA), la responsabilité peut être partagée, mais l’obligation finale de transmission repose sur l’assujetti. Les contrôles fiscaux s’appuieront sur les flux enregistrés dans l’annuaire central pour vérifier que chaque transaction a bien fait l’objet d’un dépôt sur le portail public ou chez un partenaire agréé.

Tout écart entre le chiffre d’affaires déclaré et les flux constatés sur les plateformes déclenchera des alertes automatiques auprès des services de l’État.

Calendrier d’application des pénalités

Le déploiement des sanctions suit le rythme de l’entrée en vigueur de la réforme.

Les grandes entreprises et les entreprises de taille intermédiaire (ETI) sont les premières concernées par l’obligation de réception et d’émission dès le 1er septembre 2026. Les petites et moyennes entreprises (PME) ainsi que les micro-entrepreneurs disposent d’un délai supplémentaire jusqu’en septembre 2027 pour l’émission, bien qu’ils doivent être en mesure de recevoir des factures électroniques dès 2026.

L’administration fiscale a toutefois indiqué qu’une certaine tolérance pourrait être appliquée lors des premiers mois de mise en œuvre, à condition que les entreprises démontrent leur bonne foi et leur engagement dans un processus de mise en conformité.

Passé cette phase de transition, les amendes de 15 euros et 250 euros seront appliquées de manière automatique dès la constatation du manquement.