La Loi de finances pour 2026 (article 125) vient tout simplement de faire machine arrière, en simplifiant les obligations liées aux logiciels de caisse. Ce texte annule une mesure qui devait entrer en vigueur en septembre 2026 et permet le retour à l’auto-certification des logiciels de caisse.

Retour au pragmatisme législatif

Pour bien comprendre l’enjeu, il faut se souvenir que la loi de finances pour 2025 avait initialement prévu de durcir les règles. Elle imposait aux éditeurs de logiciels de faire certifier leurs outils par des organismes tiers accrédités (comme l’AFNOR ou le LNE), supprimant ainsi la possibilité pour un éditeur d’attester lui-même de la conformité de son produit.

La loi de finances pour 2026 a récemment conduit le législateur à revenir sur sa position. Pourquoi ce revirement ? Deux raisons principales ont été avancées : d’une part, le coût très élevé de ces certifications obligatoires pour les entreprises, et d’autre part, le constat que la fraude liée aux logiciels utilisant l’auto-attestation reste marginale.

Votre entreprise est-elle concernée ?

L’obligation d’utiliser un logiciel conforme ne s’applique pas à tout le monde. Elle concerne les assujettis à la TVA (les entreprises qui collectent la TVA pour l’État) qui remplissent deux conditions cumulatives :

- Réaliser des ventes de biens ou des prestations de services à des clients particuliers (non-assujettis).

- Enregistrer ces règlements au moyen d’un logiciel ou système de caisse.

Par logiciel de caisse, l’administration entend tout système informatique permettant de mémoriser des paiements de manière extra-comptable. En termes simples, cela signifie que l’enregistrement du paiement dans le logiciel ne génère pas immédiatement et automatiquement une écriture comptable définitive et intouchable.

Sont donc exclus de cette obligation :

- Les entreprises travaillant exclusivement avec d’autres professionnels (B2B).

- Celles bénéficiant de la franchise en base de TVA (comme certains micro-entrepreneurs).

- Les entreprises étrangères non établies en France.

Les quatre piliers de la conformité : le principe ISCA

Si le mode de preuve est simplifié, les exigences techniques de fond restent inchangées et rigoureuses. Tout logiciel de caisse doit respecter quatre critères fondamentaux, regroupés sous l’acronyme ISCA :

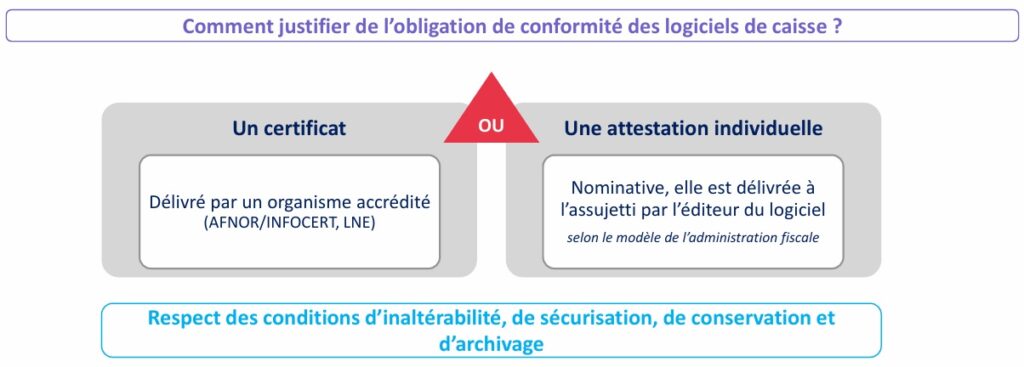

- Inaltérabilité : Le logiciel doit enregistrer toutes les données d’origine de chaque vente. Une fois validée, une transaction ne peut plus être modifiée ou supprimée sans que le système n’en garde une trace indélébile (historique des corrections).

- Sécurisation : L’outil doit garantir l’intégrité des données grâce à des procédés techniques fiables, empêchant toute falsification des règlements enregistrés.

- Conservation : Le logiciel doit prévoir des clôtures journalières, mensuelles et annuelles. Ces clôtures permettent de calculer des totaux cumulatifs (comme le grand total) qui doivent être conservés précieusement.

- Archivage : Les données doivent être figées selon une périodicité au moins annuelle. Ces archives doivent rester lisibles et accessibles par l’administration, même si vous changez de logiciel entre-temps.

Preuve de conformité : l’attestation individuelle

C’est ici que la Loi de finances pour 2026 apporte son plus grand changement. Désormais, pour prouver que votre logiciel respecte les critères ISCA, vous avez deux options de valeur égale :

- Soit un certificat délivré par un organisme accrédité tiers.

- Soit et c’est le rétablissement majeur, une attestation individuelle délivrée par l’éditeur du logiciel.

Cette attestation est un document par lequel l’éditeur s’engage juridiquement sur le fait que son produit remplit toutes les conditions légales. Elle doit être conforme à un modèle fixé par l’administration fiscale.

Risques en cas de contrôle : vigilance et protection

L’administration fiscale peut effectuer des contrôles inopinés dans vos locaux pour vérifier que vous détenez bien ce justificatif.

Si vous n’êtes pas en mesure de présenter l’attestation ou le certificat, la sanction théorique est une amende de 7 500 € par logiciel concerné. Cependant, la loi prévoit une sécurité : si vous produisez le document dans un délai de 30 jours après le contrôle, l’amende n’est pas appliquée. Si l’amende est maintenue, vous disposez de 60 jours pour vous mettre en conformité sous peine de nouvelles sanctions.

Cette réforme est un signal fort de simplification. Elle vous permet de continuer à utiliser des solutions flexibles et innovantes sans la lourdeur d’une certification externe imposée, tout en garantissant une transparence totale vis-à-vis du fisc.

Notre conseil

Assurez-vous simplement, dès aujourd’hui, que votre éditeur vous a bien fourni cette fameuse attestation individuelle de conformité.