Commissaire aux comptes pour associations, organismes et fondations, SECOFI Audit est une société inscrite à la Compagnie Régionale des Commissaires aux comptes de Paris

Les missions de commissariat aux comptes d’association sont assurées par une équipe de collaborateurs dédiés en compagnie et sous la responsabilité de Laurent MENAGER, commissaire aux comptes.

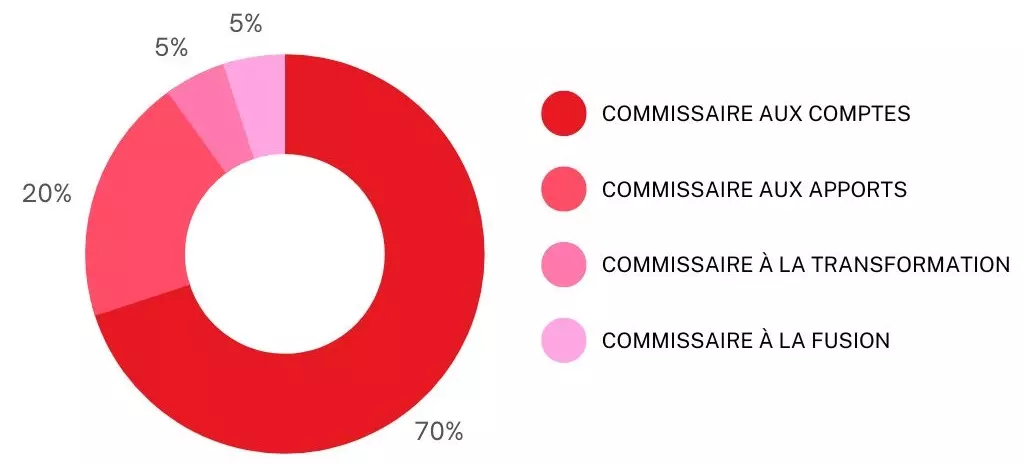

- Commissaire aux comptes

- Commissaire aux apports

- Commissaire à la transformation

- Commissaire à la fusion

SECOFI Audit, commissaire aux comptes

Inscrit sur la liste de la compagnie régionale des commissaires aux comptes de Paris, le cabinet SECOFI Audit, commissaire aux comptes à Paris 9 intervient auprès d’association afin d’assurer la mission suivante : certifier les comptes annuels de l’association.

Nos engagements

- Certification de comptes

- Attestations d’agrégats financiers (covenants, ratios financiers…)

- Connaissance de votre activité et business model

- Connaissance approfondie du monde associatif

Association : au delà de quels seuils la désignation d'un commissaire aux comptes devient-elle obligatoire ?

Le Code de commerce, à travers son article L612-1, impose aux personnes morales de droit privé non commerçantes exerçant une activité économique, l’obligation d’établir annuellement un bilan, un compte de résultat et une annexe. Dès lors que 2 des 3 seuils ci-dessous sont dépassés lors des derniers comptes clos, la nomination d’un CAC est requise pour l’association :

- effectif de salariés atteignant au moins 50 ;

- chiffre d’affaires ou des ressources totalisant au moins 3 100 000 € ;

- total de bilan d’au moins 1 550 000 €

La désignation d’un commissaire aux comptes doit être effectuée pour l’exercice suivant celui durant lequel les seuils ont été dépassés. Toutefois, cette obligation prend fin si deux des trois critères définis ci-dessus ne sont pas dépassés au cours de deux exercices consécutifs.

Quels sont les autres cas de nominations d'un commissaire aux comptes pour une association ?

Le dépassement des seuils n’est pas l’unique cas de nomination obligatoire d’un commissaire aux comptes et d’un suppléant pour une association. La désignation d’un CAC devient nécessaire dès que celle-ci répond à l’une des conditions suivantes :

- Si elle perçoit des subventions publiques d'un montant égal ou supérieur à 153 000 €, à l'exception des subventions européennes.

- Si elle bénéficie de dons excédant 153 000 € par an, donnant droit à une réduction d'impôt sur le revenu ou sur les sociétés pour les donateurs.

- Si elle émet des obligations.

- Si ses ressources financières dépassent 200 000 € et qu'elle rémunère entre un et trois dirigeants.

- Si elle est autorisée à accorder des prêts pour soutenir la création, le développement ou la reprise de petites entreprises, ou pour des projets d'insertion réalisés par des particuliers.

- Si elle collecte des fonds pour soutenir l'effort de construction des employeurs.

- Si elle est une association agréée pour surveiller la qualité de l'air (AASQA).

- Si elle gère un fonds de solidarité pour le logement.

- Si elle est une souscriptrice de plan d'épargne retraite populaire (Perp).

- Si elle est une association professionnelle nationale de militaires dont les ressources excèdent 230 000 €.

Pour la transparence ou un besoin de contrôle supplémentaire, une association peut très bien désigner un commissaire aux comptes sans remplir l’une des conditions présentées, d’après la demande des associés.

Fondations et organismes concernées

Sans parler des entreprises classiques, les sources ministérielles (service-public.fr) précisent aussi que les associations ne sont pas les seules à devoir désigner un commissaire aux comptes, on peut aussi citer les fondations :

- Fondation reconnue d’utilité publique

- Fondation d’entreprise

- Fonds de dotation dont les ressources dépassent 10 000 € en fin d’exercice

Et les organismes suivants (dont les syndicats professionnels) :

- Association de chasseurs opérant à l’échelle nationale, régionale, départementale ou interdépartementale.

- Organisation sportive de type fédération

- Certaines entités organisant des courses de chevaux

- Institution de prévoyance

- Institution de retraite complémentaire et fédération d’institution de retraite complémentaire

- Syndicat professionnel de salariés ou d’employeurs, ainsi que leurs unions et associations, dont les ressources dépassent 230 000 €